目次

①マネーフォワードMEで家計管理をする。

¥500のスタンダードコース会員になって一元管理!

家計管理は「マネーフォワードME」で一元管理していく。

なぜ有料会員をおススメするかというと、

・スマホで管理できる!

・1年以上前のデータを閲覧可能!

→過去の家計簿や資産推移を比較して、家計が改善しているかどうかがわかる。

・金融機関5件以上の連携可能!

→クレジットカードや銀行、証券会社、新NISA、iDeCo、電子マネー、ポイント等

すべてを連携してお金の流れを把握できる。

・連携先データを常に最新状態に!

→ボタン1つで、全ての連携先の最新情報を更新できる。

これからインターネットを始める方は、

「マネーフォワード光」に申し込むと、

¥500のスタンダードコースが無料です!

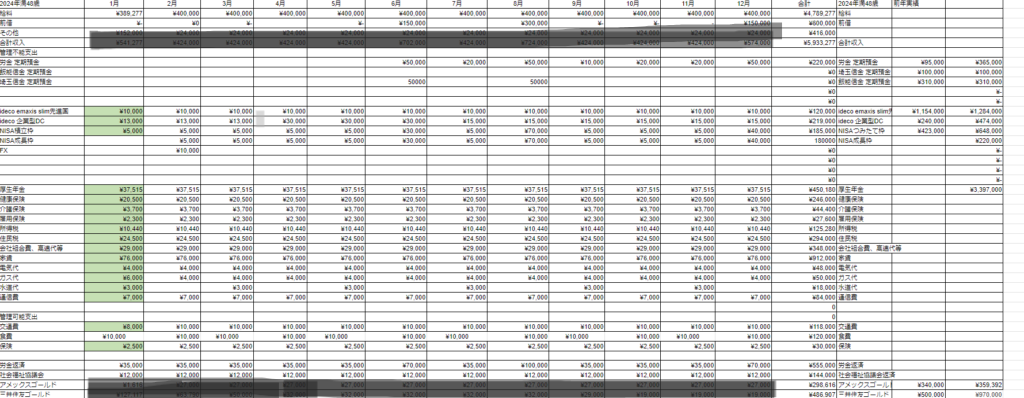

②無料のGoogleスプレッドシートで年間計画を設定する。

・パソコンで無料で作成できる!

・スマホでも見れる!

・毎月、年間の給料、社会保険、新NISA、iDeCo、

クレジット、借金返済、貯金、資産合計

などを1つの画面で見える化できる!

毎月¥50000給料から天引きする!

いきなり毎月10万貯めるなどの、無理な貯金目標は、

過度の節約でストレスになり続きません!

(貯められる人は貯めてください)

できれば、毎月¥3万~5万を給料から

貯蓄用口座に貯蓄して、残りのお金で

生活していくことをおススメします!

貯金がなぜ大事なのかは、プロフィールをみるとわかります。

あわせて読みたい

プロフィール

はじめまして。「しらす」と申します。 写真の飼い猫の「ジャコ」とまったり暮らしています♪しらすの名は、大好物♪なのと、高校生の時に初めて聞いたJazzの曲が、「ジャ...

毎月5万を貯めていくと、

1年で¥60万、2年で¥120万、3年で¥180万・・・と

生活防衛資金が貯まっていきます。

ボーナスがある方は、ボーナス月は

¥100000貯金していく。

すでに生活防衛資金が貯まっている方は、

新NISAで運用していくことをおススメします!

コメント